Belakangan ini, aturan mengenai pengenaan Pajak Penghasilan (PPh) atas pencairan Jaminan Hari Tua (JHT) BPJS Ketenagakerjaan kembali ramai diperbincangkan.

Banyak masyarakat yang mengira ini adalah kebijakan baru. Padahal, Direktorat Jenderal Pajak (DJP) menegaskan bahwa ketentuan ini sudah lama diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 16 Tahun 2010.

Dilansir dari Detik, “Bahwa ini peraturan yang sudah lama, bahwa ini bukan pajak baru, kenapa ributnya baru sekarang? Memang barangkali karena ada yang baru merasakan efek pengenaan pajaknya itu sekarang,” jelas Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP, Inge Diana Rismawanti, dalam media briefing di Jakarta (30/6/2026).

Besaran potongan PPh Pasal 21 atas saldo JHT ini sangat bergantung pada waktu dan kondisi saat Anda melakukan pencairan. Berikut adalah simulasi dan cara menghitungnya berdasarkan tiga kategori utama:

Pajak Pencairan JHT Sebagian Saat Masih Aktif Bekerja

Bagi pekerja aktif, Anda bisa mencairkan sebagian saldo JHT dengan syarat minimal kepesertaan 10 tahun.

Saldo yang bisa diambil dibatasi maksimal 10% untuk persiapan pensiun atau maksimal 30% untuk kepemilikan rumah.

Pencairan sebagian saat masih aktif bekerja dikenakan Tarif Pasal 17 UU PPh dan bersifat TIDAK FINAL.

Contoh Kasus & Simulasi Hitung:

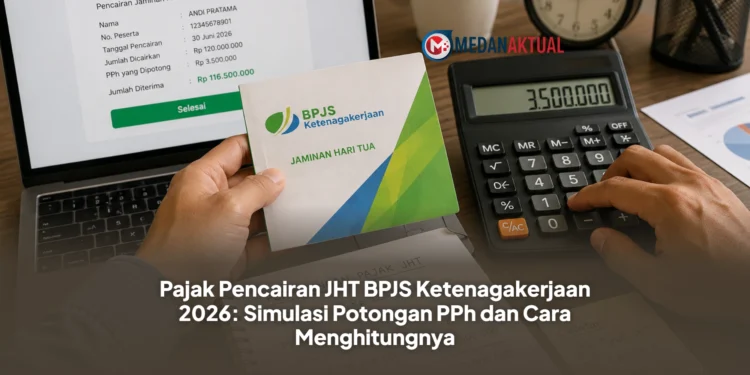

Seorang pegawai dengan kepesertaan >10 tahun mencairkan sebagian JHT sebesar Rp 10 juta pada Januari 2024. Sisa saldo JHT sebesar Rp 120 juta baru dicairkan saat pensiun di Mei 2026.

- Pajak Pencairan Sebagian (Januari 2024)

5% x Rp 10.000.000 = Rp 500.000 (Dipotong saat pencairan, tidak final). - Pajak Sisa Saldo saat Pensiun (Mei 2026)

Karena diambil saat pensiun, berlaku tarif khusus:- 0% x Rp 50.000.000 = Rp 0

- 5% x Rp 70.000.000 = Rp 3.500.000

- Total PPh Final Mei 2026: Rp 3.500.000

Pajak JHT saat Memasuki Usia Pensiun

Pemerintah memberikan insentif berupa PPh Final 0% untuk pencairan JHT masa pensiun dengan nominal hingga Rp 50 juta.

Jika saldo Anda di atas Rp 50 juta, kelebihannya hanya dikenakan Tarif PPh Final 5%. Syaratnya, seluruh saldo JHT harus selesai dicairkan maksimal dalam jangka waktu 2 tahun kalender sejak pencairan pertama di masa pensiun.

Contoh Kasus & Simulasi Hitung:

Anda pensiun dan langsung mencairkan seluruh saldo JHT sebesar Rp 130 juta sekaligus (tidak pernah mengambil sebagian saat masih bekerja).

- 0% x Rp 50.000.000 = Rp 0

- 5% x Rp 80.000.000 = Rp 4.000.000

- Total PPh Final yang Dipotong: Rp 4.000.000

Pajak JHT yang Dicairkan Setelah Lebih dari 2 Tahun Pensiun

Hati-hati bagi Anda yang menunda pencairan JHT terlalu lama. Jika sisa manfaat JHT baru dicairkan pada tahun ketiga dan seterusnya setelah Anda memasuki usia pensiun, maka pajaknya TIDAK LAGI BERSIFAT FINAL.

Pencairan ini akan langsung dikenakan Tarif Pajak Progresif Pasal 17 UU PPh dengan rincian berikut:

- Tarif 5% untuk saldo sampai dengan Rp 60 juta.

- Tarif 15% untuk saldo di atas Rp 60 juta hingga Rp 250 juta.

- Tarif 25% untuk saldo di atas Rp 250 juta hingga Rp 500 juta.

- Tarif 30% untuk saldo di atas Rp 500 juta hingga Rp 5 miliar.

- Tarif 35% untuk saldo di atas Rp 5 miliar.

Kesimpulan

Agar terhindar dari potongan pajak yang besar (tarif progresif), pastikan Anda melakukan pencairan total saldo JHT dalam kurun waktu kurang dari 2 tahun setelah masa pensiun tiba demi memanfaatkan fasilitas PPh Final 0% hingga 5%.