Jaminan Hari Tua (JHT) merupakan program perlindungan sosial yang dapat dinikmati oleh seluruh peserta BPJS Ketenagakerjaan, baik pekerja penerima upah (PU) maupun bukan penerima upah (BPU).

Program ini dirancang untuk memberikan manfaat berupa uang tunai kepada peserta ketika memasuki masa pensiun, mengalami cacat total tetap, atau meninggal dunia.

Peserta BPJS Ketenagakerjaan dapat mencairkan saldo JHT sebesar 10 persen, 30 persen, hingga 100 persen sesuai ketentuan yang berlaku.

Khusus pencairan 10 persen dan 30 persen, peserta masih diperbolehkan mengajukannya meski masih berstatus sebagai pekerja aktif.

Meski demikian, dana JHT yang dicairkan tidak selalu diterima secara penuh karena dalam kondisi tertentu dapat dikenakan Pajak Penghasilan (PPh). Lalu, seperti apa rincian pajak yang dikenakan pada pencairan JHT?

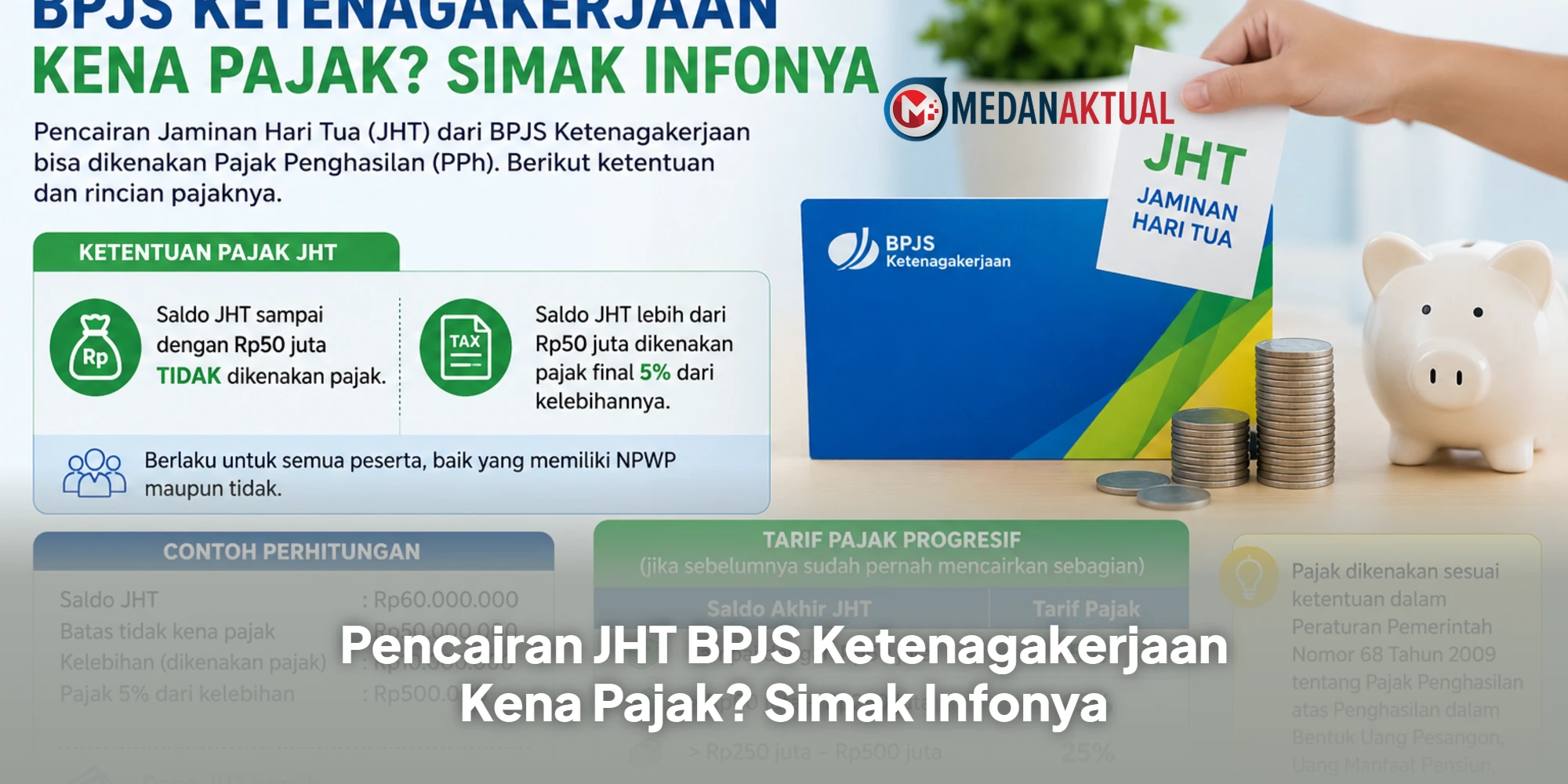

Ketentuan Pajak untuk Pencairan JHT

Asisten Deputi Komunikasi Pemasaran sekaligus Pps Deputi Komunikasi BPJS Ketenagakerjaan, Budi Hananto, menjelaskan bahwa pencairan saldo JHT dapat dikenai Pajak Penghasilan (PPh).

“Hal tersebut sesuai dengan ketentuan perpajakan yang telah diatur oleh pemerintah dalam Peraturan Pemerintah Nomor 68 Tahun 2009,” katanya kepada Kompas.com, Jumat (19/6/2026).

Dalam regulasi tersebut dijelaskan bahwa penghasilan yang diterima pegawai berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, maupun Jaminan Hari Tua yang dibayarkan sekaligus akan dikenai pemotongan Pajak Penghasilan Pasal 21 yang bersifat final.

Pada umumnya, peserta yang memiliki total saldo JHT hingga Rp50 juta tidak dikenai pajak. Namun, bagi peserta yang memiliki saldo lebih dari Rp50 juta, maka akan ada potongan pajak final atas kelebihan saldo tersebut.

“Sedangkan peserta dengan akumulasi saldo JHT lebih dari Rp 50 Juta, akan dikenakan Pajak Final sebesar lima persen dari kelebihannya,” ucap Budi.

Artinya, pajak tidak dikenakan terhadap seluruh saldo JHT yang dicairkan, melainkan hanya pada nominal yang melebihi Rp50 juta.

Ketentuan tersebut berlaku bagi semua peserta, baik yang memiliki Nomor Pokok Wajib Pajak (NPWP) maupun yang belum memiliki NPWP.

Contoh Perhitungan Pajak JHT

Sebagai contoh, seorang peserta memiliki saldo JHT sebesar Rp60 juta dan mencairkan seluruh dananya. Dengan syarat peserta tersebut belum pernah melakukan pencairan sebagian sebesar 10 persen atau 30 persen dalam dua tahun terakhir.

Dari total saldo Rp60 juta tersebut, hanya Rp10 juta yang menjadi dasar pengenaan pajak karena merupakan selisih dari batas Rp50 juta. Dengan tarif pajak sebesar 5 persen, maka jumlah pajak yang dipotong adalah Rp500 ribu.

Dengan demikian, dana JHT bersih yang diterima peserta mencapai Rp59,5 juta.

Tarif Pajak Progresif untuk Pencairan Sisa Saldo JHT

Budi Hananto juga menjelaskan bahwa peserta yang sebelumnya sudah pernah melakukan pencairan JHT sebagian dan kemudian mencairkan sisa saldonya setelah dua tahun akan dikenai pajak progresif.

“Sementara itu bagi peserta yang sebelumnya telah melakukan pencairan JHT sebagian (10 persen atau 30 persen) dan kemudian melakukan pencairan sisa saldonya setelah dua tahun, maka dikenakan pajak progresif,” ujar Budi.

Berikut rincian tarif pajak progresif yang berlaku:

- Saldo akhir sampai dengan Rp60 juta dikenakan pajak 5 persen.

- Saldo lebih dari Rp60 juta hingga Rp250 juta dikenakan pajak 15 persen.

- Saldo lebih dari Rp250 juta hingga Rp500 juta dikenakan pajak 25 persen.

- Saldo lebih dari Rp500 juta hingga Rp5 miliar dikenakan pajak 30 persen.

- Saldo lebih dari Rp5 miliar dikenakan pajak 35 persen.

Kesimpulan

Pencairan JHT BPJS Ketenagakerjaan memang dapat dikenakan pajak sesuai ketentuan yang berlaku.